周五美国非农数据一出来,我这个科技博主都跟着懵:7月只新增7.3万就业,5、6月还合计下修了25.8万——这可是2020年疫情最严重时之后的最大连续负修正。但转头看工资增速,7月居然飙到4个月新高(3.9%)。

这就有意思了:就业数据在“哭惨”,但劳动力市场好像还“挺精神”。问题到底出在哪儿?

答案藏在AI里——它正在把“劳动→产出”的传统逻辑撕得稀碎,而我们用了几十年的非农统计,压根没跟上这波变化。

先搞懂:非农数据为啥“爱改数”?

很多人以为非农是“一锤定音”的硬数据,但其实它更像“草稿纸”:

BLS(美国劳工部)每月先拿60%左右的企业样本出初值(比如5月最初报144k),然后接下来两个月补收样本再修订(5月最终改成19k),年底还要做年度基准修正。这流程不是“乱改”,是制度设计——毕竟市场需要前瞻信号,但初值真的只有“六成把握”。

但这次修正真的“超标”了:过去10年每月平均修正只有±2万,这次是它的13倍;BLS自己说90%的修正不会超过±13.6万,结果两个月合计超了25万。

历史上这种“巨幅下修”只出现在经济由热转冷的拐点:比如2007年下半年(-264k)、2020年二季度(-110万)。但这次不一样——经济没衰退,反而因为AI在“偷偷涨产出”。

AI 干了件“反常识”的事:产出涨,就业跌

传统经济学里,技术进步会带就业:比如工业革命造了工厂,互联网造了程序员。但AI不是——它先“抢饭碗”,再“造新碗”,而且抢的速度比造的快。

1. 劳动生产率和就业的“剪刀差”

看这张图:2015年以来,劳动生产率(橙线)一直在涨,但就业指数(黄线)从2023年开始就“横盘”甚至下滑。

这背后的逻辑很简单:AI让企业“少雇人多干活”。比如微软FY25 Q4营收涨了18%(云业务+27%),但同期裁员4%——省下来的钱全投AI了;Meta Q2营收涨22%,却把中后台岗位砍了一圈。

结论:企业不用扩编就能涨收入,非农统计的“人头数”自然跟不上产出的速度。

2. 中技能岗位被AI“精准打击”

再看技能分化:高技能岗位(比如AI算法工程师)一直在涨,低技能(比如本地服务业)没跌,但中技能岗位(客服、翻译、编辑)正在“雪崩”。

比如:

- 商务支持-电话呼叫中心:过去一年少了2.6万岗位(-8%);

- 出版/新闻编辑:四季净减9%;

- 翻译服务:机器翻译直接压低了需求,薪酬和岗位数双降。

这些岗位刚好是非农统计的“核心盘”——企业裁了就直接计入数据,但AI创造的新岗位(比如Prompt工程师、AI模型运维)要么是合同工,要么在海外,非农根本没捕捉到。

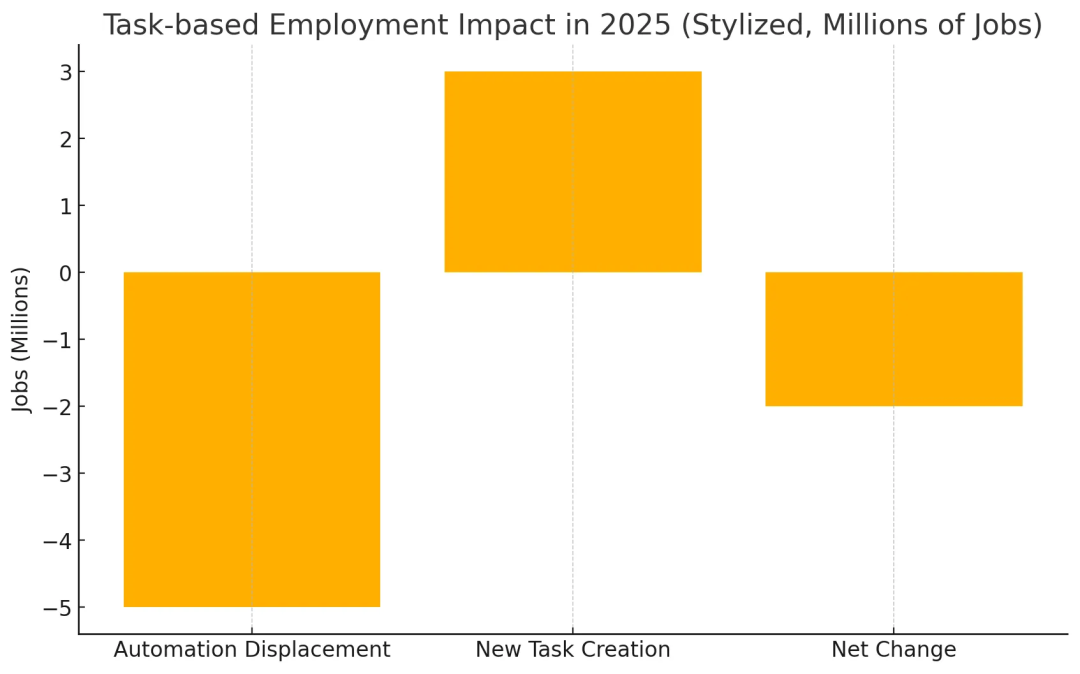

3. AI 到底让就业少了多少?

有个量化估算:AI直接替代了500万岗位,但只创造了300万新岗位,净减少200万。

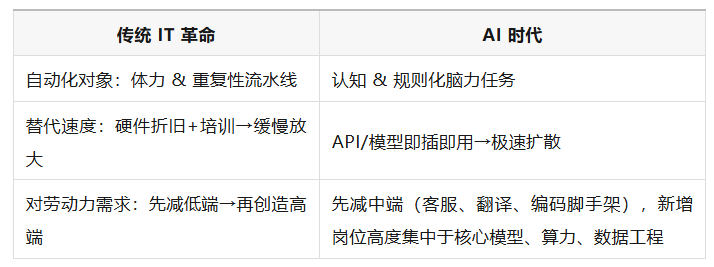

更关键的是,AI和传统IT革命不一样:

- 传统IT替代的是“体力劳动”(比如流水线),AI替代的是“认知劳动”(比如写代码、做报表);

- 传统IT需要“先培训再上岗”,AI是“即时替代”——今天部署LLM,明天就能裁掉一半客服。

非农数据的“盲区”:AI 不算“劳动”

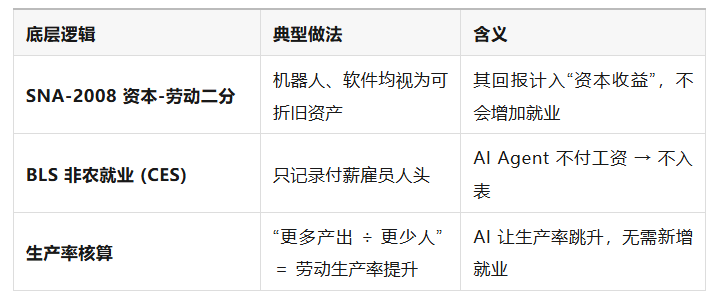

问题的根儿在统计口径——现行框架把AI当“资本”,不当“劳动”。

比如,企业用AI Agent做呼叫中心、对账,这些“数字劳工”能完成人的工作,但BLS只统计“工资单上的人”。结果就是:

- 企业的产出涨了(AI贡献的),但就业数据没涨;

- 新创造的AI岗位(比如海外标注员)没被计入,反而裁掉的中技能岗位被算进去,数据自然“看起来差”。

对我们的启示:别光看非农,得看“AI指标”

现在的经济是“双轨制”:

- 企业端:AI驱动生产率上涨,利润创新高(标普500 EPS 2025年预计涨9.6%,AI板块贡献2/3);

- 就业端:中技能岗位流失,高技能岗位(AI、云、医疗)缺人(JOLTS显示7.4万空缺)。

所以,别再只盯着非农数据判断经济了——你得看这些“AI相关指标”:

- AI FTE/DWE:企业内部用来衡量“数字劳工”的指标(比如1个AI Agent等于多少个人的工作量);

- 高技能岗位招聘:比如LinkedIn上AI相关岗位的增速;

- 生产率数据:BLS的劳动生产率指数(连续三季转正)。

最后:非农不会“失效”,但需要“升级”

说到底,非农还是“人类劳动力的温度计”——它能告诉你“人”的就业情况,但没法告诉你“AI”的贡献。未来的统计会变成“组合仪表盘”:非农数据是基础,再加上AI FTE、生产率、技能结构这些指标,才能看清真实经济。

对我们普通人来说,最重要的启示是:别做“可被AI替代的中技能岗位”。比如客服、翻译、基础编辑,这些岗位的风险会越来越高;而AI运维、Prompt工程、高端医疗这些“AI难替代”或“AI需要辅助”的岗位,会越来越吃香。

AI不是“消灭就业”,是“重构就业”——而我们的统计工具,正在拼命跟上它的脚步。

(全文完)