稳定币这东西最近火得有点离谱,从默默无闻到突然成了2025年科技圈和金融圈的顶流话题。有人说它是金融科技的未来,也有人觉得它不过是昙花一现的炒作概念。但有个问题值得所有关注金融科技的人思考:当稳定币来势汹汹,我们熟悉的商业银行还能"稳"得住吗?

先看组数据:稳定币市场规模从2020年的约50亿美元飙升到2025年的超2500亿美元,年复合增长率超过100%。渣打银行更预测,到2028年这数字可能达到2万亿美元。这可不是小打小闹,而是真真切切的"钱袋子"转移。

先搞懂:稳定币到底是个什么"币"?

说白了,稳定币就是一种特殊的加密货币,它的价格锚定法定货币(比如美元)或者其他资产,目的是保持价格稳定。你可以把它理解成数字世界的"法定货币兑换券",既有加密货币的技术优势,又有法币的价格稳定性。

看看USDT这九年的价格走势就明白了,虽然偶尔有小幅波动,但基本上稳定在1美元左右。这种稳定性可不是随便来的,背后是发行方持有的等值储备资产在支撑。

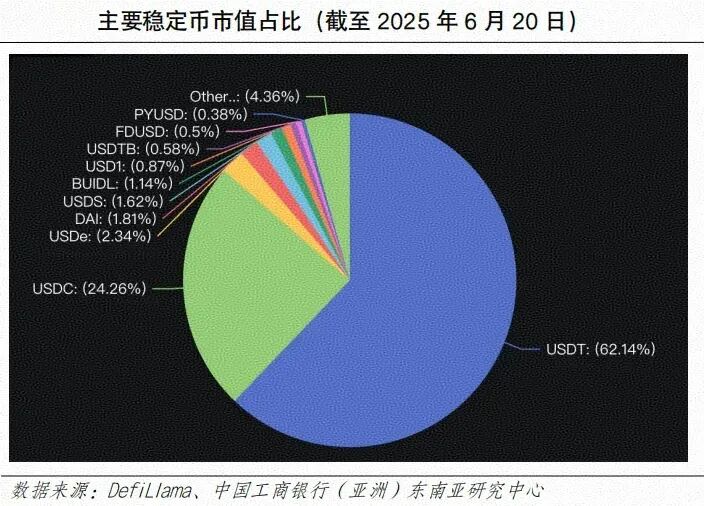

目前市场上的稳定币格局相当集中,USDT一家独大占了62.14%的份额,USDC紧随其后占24.26%,剩下的才是其他各种稳定币分食。这种垄断性市场结构,既说明头部稳定币的强势,也暗示着这个领域的竞争壁垒其实不低。

如果银行"躺平",会发生什么?

假设银行啥也不做,监管也放任不管,稳定币长驱直入,那传统银行的日子可就难过了。这不是危言耸听,我们来看看可能的连锁反应:

存款搬家是第一个冲击波。当人们发现把钱换成稳定币不仅能避险,还能随时转账,银行存款就会开始流失。欧洲央行研究显示,数字钱包平均会沉淀法定货币的3.7%。在高通胀国家,这个比例更夸张——阿根廷2024年通货膨胀率117.8%,当地民众把30~40%的工资即时兑换成USDT,谁还敢把钱存在银行里眼睁睁看着贬值?

接着是支付习惯的迁移。稳定币跨境转账又快又便宜,还不受银行营业时间限制。菲律宾GCash钱包通过USDC通道累计处理超5000万笔跨境汇款,占该国同期汇款量的25%。想想支付宝和微信支付怎么改变我们日常支付的,就知道这种习惯迁移有多可怕。

最后是盈利能力的全面下滑。存款少了,银行能放的贷款就少了,利差收入自然下降;客户用稳定币做跨境支付,银行的国际结算和结售汇业务就被分流了;为了留住存款,银行可能还要提高利率,资金成本上升。这三重压力下,银行的利润表怕是要很难看了。

银行主动出击,还有机会吗?

不过话说回来,银行也不是待宰的羔羊。如果能主动拥抱变化,稳定币反而可能成为业务升级的契机。

最简单的办法是"借船出海"——和现有的稳定币发行方合作。比如吸收稳定币发行机构的锚定存款,承接稳定币的托管业务,甚至成为USDT、USDC在国内的发行代理,分享手续费收入。这就相当于把竞争对手变成合作伙伴,听起来不那么难接受。

更进一步,银行可以把稳定币技术融入现有业务。比如在跨境汇款中用稳定币结算,把到账时间从几天缩短到几秒,费用从5%以上降到1%以下。Visa和万事达已经这么干了,传统银行没理由落后。

监管出手后,棋局怎么变?

金融创新从来离不开监管的引导。今年8月1日,香港《稳定币条例》正式生效,明确规定无牌推广稳定币即属违法。这种"先立规矩后发展"的思路,其实给银行提供了明确的转型方向。

在合规框架下,银行最有优势的打法是自己下场发行稳定币。凭借庞大的客户基础、现成的基础设施和天生的信誉优势,银行发行的合规稳定币对其他机构几乎是降维打击。比如发行锚定人民币的稳定币,接入CIPS系统,既能满足监管要求,又能抢占市场先机。

业务模式也可以更创新一点。开发和稳定币挂钩的理财产品,设计结构化产品降低普通投资者的门槛,甚至创造稳定币期货、期权等衍生品帮助用户对冲风险。这些都是银行擅长的领域,只需要把传统金融智慧和区块链技术结合起来。

最后的思考:银行的选择,也是我们的选择

说到底,商业银行在稳定币面前稳不稳定,决定权其实在银行自己手里。是固守传统业务等着被颠覆,还是主动拥抱变化开辟新战场?这不是一道选择题,而是生存题。

对普通人来说,稳定币可能还只是个模糊的概念。但科技变革的速度往往超出想象——十年前我们也没料到移动支付会彻底改变生活。也许用不了多久,稳定币就会像今天的支付宝微信支付一样普及。到那时候再思考"银行稳不稳定",可能就有点晚了。

你觉得你常用的银行,准备好了吗?